9

期货合约交易策略:空头对冲与多头对冲

加密货币期货合约是交易者的高级工具,主要有两种基本对冲策略:空头对冲和多头对冲。本文旨在学习如何将两者用作我们的交易策略。

欧易OKX_全球顶尖数字货币交易平台,下载并注册欧易,免费领取6万元数字货币盲盒奖励

欧易OKX注册地址:https://www.okx.com/join/68692950

欧易OKX注册地址:https://www.chouyi.me/join/68692950

Binance 注册地址:https://accounts.binance.com/register?ref=872459087

核心要点:

- 加密货币期货合约有两种基本对冲策略:空头对冲和多头对冲

- 空头对冲是通过建立期货合约空头头寸的对冲策略,可降低未来资产价格下跌的风险

- 多头对冲是通过建立期货合约多头头寸的对冲策略,可降低未来资产价格上涨的风险

- 永续合约类似期货合约,但没有到期日或结算日,在加密货币领域尤为流行

下面我们会介绍降低基差风险的策略

加密货币期货对冲

使用加密货币期货合约有两种基本对冲策略:空头对冲和多头对冲。

什么是空头对冲?

空头对冲是通过建立期货合约空头头寸的对冲策略,可降低未来资产价格下跌的风险。市场参与者和企业通常对计划出售的资产采用此策略。

空头对冲示例:

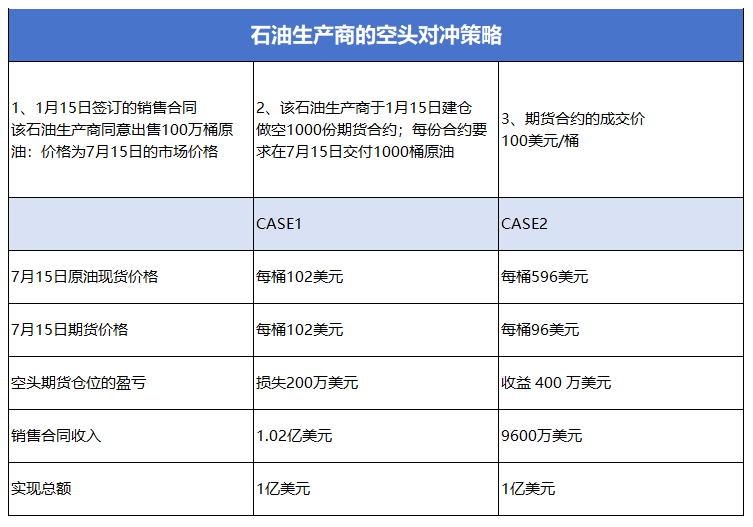

1月15日,某石油生产商签订合约,将在7月15日以当日市价出售100万桶原油。未来六个月期间:

油价每上涨1美元,生产商将获利100万美元

油价每下跌1美元,生产商将亏损100万美元

此时7月交割的原油期货价格为100美元/桶。

对冲比率=风险价值/名义价值=(100×100万)/(100×100万)/(100/桶×1000合约)=1000合约

该公司可通过做空1000份期货合约有效对冲市场风险。若在7月15日平仓,可锁定约100美元/桶的价格,即总金额1亿美元。

情景1:

假设7月15日现货价格为102美元/桶:

现货销售收入:1.02亿美元(=102×100万)

期货合约损失:(102-100)×1000合约=200万美元

总收入:1.02亿-200万=1亿美元

情景2:

假设7月15日现货价格为96美元/桶:

现货销售收入:9600万美元

期货合约收益:(100-96)×1000合约=400万美元

总收入:9600万+400万=1亿美元

由此可见,无论价格如何波动,空头对冲都能帮助其锁定1亿美元的期货收入。

什么是多头对冲?

多头对冲是通过建立期货合约多头头寸的对冲策略,可降低未来资产价格上涨的风险。市场参与者和企业通常对计划购买的资产采用此策略。

多头对冲示例概览:

假设1月15日某制造商同意在7月15日交付10万吨钢材。当前现货价格为630美元/吨,7月期货价格为600美元/吨。制造商可通过建立期货多头头寸(每份合约100吨)并在7月15日平仓来对冲风险,目标锁定600美元/吨的钢材价格,即总成本6000万美元。

情景1:

假设实际采购成本升至660美元/吨:

期货头寸收益:(660-600)×10万=600万美元

钢材采购成本:660×10万=6600万美元

净成本:6600万-600万=6000万美元

情景2:

假设实际采购成本降至520美元/吨:

期货头寸亏损:(600-520)×10万=800万美元

钢材采购成本:520×10万=5200万美元

净成本:5200万+800万=6000万美元

(注:为简化计算,上述案例均未考虑每日结算。实际每日结算会通过逐日盈亏影响对冲效果)

加密货币期货的基差风险

前文示例均为完全对冲的理想情况,实际对冲存在基差风险——即被对冲资产现货价格与所用期货合约价格的差额。

当被对冲资产与期货标的资产相同时,合约到期时基差为零。到期前基差可能为正或负,其变化将影响对冲效果:

- 基差扩大(增强):有利于空头对冲方(通过期货合约获得更高净售价)

- 基差缩小(减弱):不利于空头对冲方

在多头对冲的情况下,结论相反。基差意外走强会恶化对冲者的头寸,因为对冲者在考虑期货合约盈亏后需以更高价格购入资产。若基差意外走弱,则对冲者头寸将改善。

基差风险通常随对冲到期日与交割月份时间差增大而上升。缓解基差风险的实用原则是:选择尽可能接近但晚于对冲到期日的交割月份。假设某资产期货合约交割月份为3月、6月与9月。对于12月、1月与2月到期的对冲,3月合约是降低基差风险的最佳选择。

欧易OKX_全球顶尖数字货币交易平台,下载并注册欧易,免费领取6万元数字货币盲盒奖励

欧易OKX注册地址:https://www.okx.com/join/68692950

欧易OKX注册地址:https://www.chouyi.me/join/68692950

Binance 注册地址:https://accounts.binance.com/register?ref=872459087

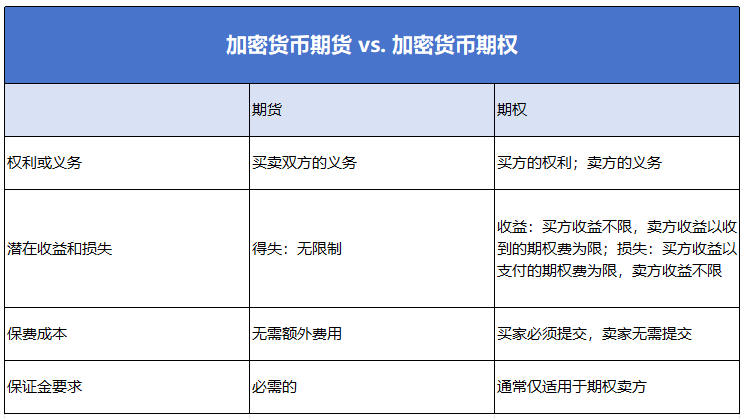

加密货币期货 vs 加密货币期权

加密货币期货与期权均为常见交易衍生品,但二者特性不同。下文列举主要差异点。欲深入了解其用途与交易策略,可关注后续我们发布关于期权基础知识与期权策略的文章。

权利与义务

期货是具有法律约束力的合约,要求买卖双方按条款分别买入或交付标的资产。期权买方则拥有买入(看涨期权)或卖出(看跌期权)标的资产的权利,但无必须行权义务;卖方须根据买方决定履行合约。

潜在盈亏

期货合约买卖双方的潜在盈亏理论上均无上限。期权则具有"非对称"盈亏结构:买方潜在收益无限而最大损失限于权利金;卖方最大收益为所获权利金,潜在损失无上限。

权利金与保证金要求

开立期货头寸时,无论买入或卖出合约,用户均需缴纳保证金。期权买方仅在合约建立时支付权利金且无需抵押保证金,唯卖方需缴纳保证金。

永续合约

永续合约类似传统期货,但无到期日或结算日。这类合约在加密货币领域尤为流行,因其允许交易者持杠杆头寸而无需承担到期压力。

凭借"资金费率"机制,永续合约相较传统期货更能贴近标的资产指数价格。指数价格是标的资产在多家交易所的现货均价。资金费率由利率与溢价两部分组成:利率部分通常恒定,取决于合约规定的资产借贷利率;溢价部分则是永续价格与标记价格(源自指数价格)的差值。

若资金费率为正,多头支付空头;若为负,空头支付多头。涉及资金总额计算公式如下:

资金费用 = 持仓价值 × 资金费率

资金费率机制激励交易者在合约价格低于指数价格时买入永续合约,在合约价格高于指数价格时卖出。这使得合约价格始终紧密追踪标的资产价格。

使用永续合约的交易者需注意所交易期货合约的最小变动值(tick value)及其常见波动幅度,这将显著影响盈亏头寸及对应的波动风险。

加密货币期货与其他进阶交易

除了解期货合约交易基础外,你还可通过学习交易所其他基础知识进一步掌握加密货币交易所的功能、运作机制以及用户可执行的订单与交易类型。

尽职调查与自主研究

本文所列示例仅作信息参考,不应被解释为法律、税务、投资或财务建议。过往表现不预示未来结果。数字资产价值可能波动,你可能损失全部或大部分本金。评估数字资产时,务必自主研究并审慎判断,任何购买行为均需慎重。